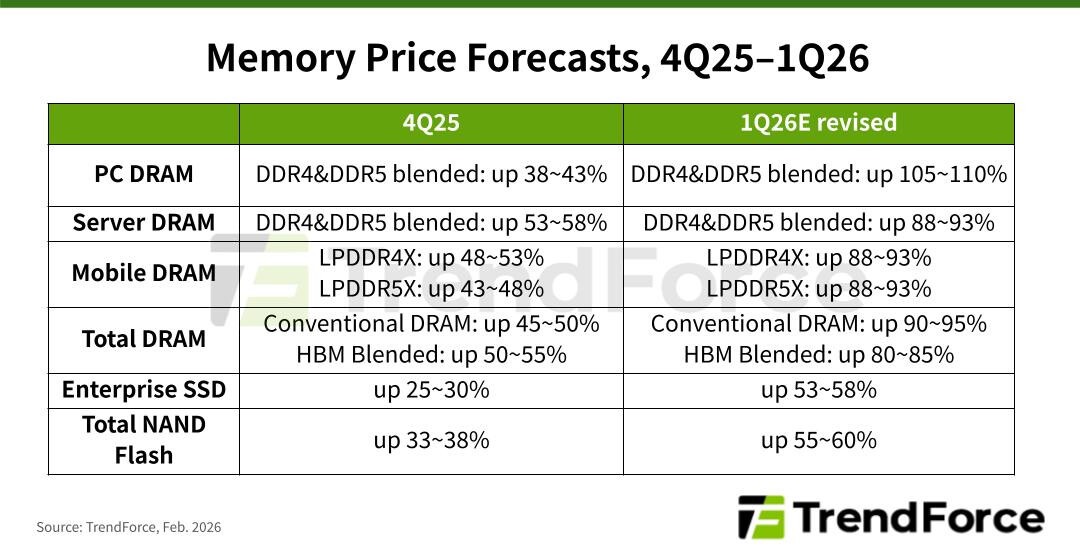

2026 I ketvirčio atminties sektoriaus prognozės nesikeičia: viskas brangs

Naujausias „TrendForce“ atminties pramonės tyrimas rodo, kad nuolatinis AI ir duomenų centrų poreikis 2026 m. I ketvirtį dar labiau pablogina pasaulinį atminties pasiūlos ir paklausos disbalansą, taip didindamas tiekėjų kainodaros galią. Dėl to „TrendForce“ žymiai padidino 2026 m. I ketvirčio kainų prognozes tiek DRAM, tiek NAND Flash produktams. Tradicinių DRAM sutarčių kainų augimas, palyginti su praėjusiu ketvirčiu, buvo pakoreguotas į viršų – nuo anksčiau prognozuotų 55–60 % iki dabartinių 90–95 %. Panašiai, NAND Flash sutarčių kainos dabar turėtų augti nuo 33–38 % iki 55–60 %. Toliau gali būti daromi tolesni koregavimai į viršų.

„TrendForce“ praneša, kad 2025 m. IV ketvirčio kompiuterių pardavimai viršijo lūkesčius, dėl to susidarė plačiai paplitęs kompiuterių DRAM trūkumas. Netgi pirmos pakopos kompiuterių gamintojai, turintys užtikrintus tiekimus iš atminties tiekėjų, patiria atsargų mažėjimą. Rinkoje, kurioje dominuoja pardavėjai, o tai didina sutartines kainas, prognozuojama, kad 2026 m. I ketvirčio kompiuterių DRAM kainos padidės daugiau nei 100 % palyginti su praėjusiu ketvirčiu, o tai bus naujas ketvirčio kainų šuolio rekordas.

Kalbant apie serverių DRAM, didžiausi CSP ir serverių gamintojai Šiaurės Amerikoje ir Kinijoje nuo sausio mėn. tęsia derybas su atminties tiekėjais dėl metinių ilgalaikių DRAM sutarčių (LTA). Dėl intensyvios pirkėjų konkurencijos dėl riboto tiekimo tikimasi, kad serverių DRAM kainos 2026 m. I ketv. išaugs apie 90 % palyginti su praėjusiu ketvirčiu, o tai bus didžiausias ketvirčio augimas per visą istoriją. Tiekėjai turi atsargiai paskirstyti pajėgumus, remdamiesi klientų faktinės paklausos įvertinimais, tuo pačiu išlaikydami strateginių sąskaitų pusiausvyrą.

Didėjantis DRAM rinkos paklausos ir pasiūlos atotrūkis paskatino galutinių įrenginių segmentus agresyviau konkuruoti dėl paskirstymų. Tikimasi, kad LPDDR4X ir LPDDR5X sutarčių kainos 2026 m. I ketvirtį išaugs apie 90 % palyginti su praėjusiu ketvirčiu, o tai taip pat bus didžiausias augimas per visą jų istoriją. Dauguma sutarčių su JAV įsikūrusiais išmaniųjų telefonų gamintojais buvo sudarytos praėjusių metų pabaigoje, o derybos su Kinijos tiekėjais turėtų žymiai pažengti į priekį vasario pabaigoje, po 2025 m. IV ketvirčio sutarčių sudarymo ir Kinų Naujųjų metų švenčių.

NAND Flash srityje, nepaisant to, kad 2026 m. I ketvirčio užsakymų apimtys gerokai viršija tiekėjų gamybos pajėgumus, atminties gamintojai išlieka optimistiški dėl DRAM pelningumo ir aktyviai perskirsto dalį savo gamybos linijų DRAM gamybai. Šis pokytis dar labiau riboja NAND Flash pajėgumų plėtrą. Gamybos apimtis galima padidinti tik laipsniškai atnaujinant procesus, todėl trumpalaikį pajėgumų trūkumą sunku išspręsti.

Dėl nuolat augančių AI programų, pagrįstų išvada, paklausa aukštos kokybės atminties įrenginiams gerokai viršijo pradinius lūkesčius. Nuo 2025 m. pabaigos pirmaujančios Šiaurės Amerikos CSP sparčiai didina pirkimus, todėl smarkiai išaugo įmonių SSD užsakymų skaičius. Kadangi tiekimo trūkumas didėja, o pirkėjai aktyviai kaupia atsargas, tikimasi, kad 2026 m. I ketvirtį įmonių SSD kainos išaugs 53–58 % palyginti su praėjusiu ketvirčiu, o tai bus naujas ketvirčio kainų augimo rekordas.

https://youtu.be/iDR41AQKH1c?si=i2ad-H0Fz1lqvxks

Pagaliau AI atsiperka.